来源 | 金角财经(ID: F-Jinjiao)

1. 配资公司:提供配资服务的机构,负责审核借款人的资格、提供资金、监督交易等。

作者 | Chong Lei,CFA

刚发布净利润创新高的年报后,“中国羽绒服第一股”波司登就被自己老板、江苏常熟首富高德康狠狠地砸盘。

波司登近日发布公告称,集团创始人、董事局主席及控股股东高德康设立的信托,间接全资拥有的盈新国际投资有限公司,已与配售代理签订大宗交易协议。

配售代理同意按每股4.31港元的价格,向买方配售公司4亿股股份,出售股份占公司已发行股份总数的约3.64%。公司表示,这次的配售所得款项将主要用于卖方资金需求及慈善事业发展等。

按照当日收盘价计算,此次大宗交易折价10%;再乘以交易数量的话,意味着高德康这一次套现了17亿港元。

消息一出,波司登股价次日随即暴跌近16%,接着连跌四天,之后虽然股价有所反弹,但在股价走势上留下了一个巨大的跳空缺口,很可能成为波司登股价短期难以弥合的伤口。

减持发生在一个微妙的时刻。在不久前,波司登刚刚发布了一份超市场预期的年报,净利润创下新高。然而,就在这一遍叫好声中,自家老板暴力砸盘,看来波司登再暖的羽绒服也挽不回老板减持的心。

点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

市场反应过度?

这并非高氏家族第一次减持股份了。

Choice数据显示,近年高德康在波司登的持股比例逐渐下降,已从2018年的71.69%下降至2023年9月底的68.12%。而最近的出售完成后,高德康家族的持股比例将继续下降至63.93%,仍然手握生死大权。

此前,高德康最大的一次减持发生在2022年9月。根据波司登公告,盈新国际当时以每股3.94港元的价格出售了2.3亿股波司登的股份,占波司登已发行股份总数的2.12%。该次减持同样引起资本市场的恐慌,让波司登股价随后暴跌。

高德康是江苏常熟人,今年72岁,1976年以8台缝纫机起家创业,后不断将波司登做大做强,成为全球知名羽绒服品牌。高德康也因此成为财富榜常客。

2022年,高德康家族以365亿人民币财富位列《2022年衡昌烧坊·胡润百富榜》第133位,被称为江苏常熟首富;《2024胡润全球富豪榜》中,高德康也以340亿元的财富位列榜单第690位。

不过,账面的财富显然没有到手的真金白银香,可能高德康自己也没有想到,即使业绩创了新高,自己的减持依然砸崩了波司登的股价。

减持公告发出后,波司登的股价在7月3日开盘后跌幅就一度超过17%。截至收盘,每股报价为4.01港元,较上日跌去了15.93%,市值在一日之间蒸发了超过80亿港元。

此外,6.7亿股的成交量、28.14亿港元的成交额也创下了今年以来的新高。有波司登员工向媒体感慨,本来以为是一次常规的资本市场动作,没承想引发强烈反应。

有股民在雪球上激动地评论称:

“大股东连续多年折价10%左右大手笔减持,考虑到股权密集程度可以理解,但确实不是什么好事。”

“老板减持的钱够买多少个湾流了。”

“本来股价涨得好好的,没想到老板一个动作直接泼了盆冷水。”

但也有业内人士表示理解,“在业绩好的时候套现没啥,前些年,和波司登体量相当的盘子,套现比波司登老板这次多多了,也没见这么大反应的。”

懒熊体育创始人韩牧称,资本市场是过度反应了,高德康仅套现了3个点,高氏家族持股还有60多个点。

对于本次减持的原因,波司登方面回应称:“此次配售主要是为了优化公司股东结构、释放公司股份市场流动性,并引入更多优质的境内外投资者,其实也是在向二级市场释放流动性,有利于投资者。”

机构普遍看好

如果不是这波减持操作以及随后的暴跌,波司登在资本市场上应该是充满叫好声的,包括中金等明星机构都发表了看多观点。

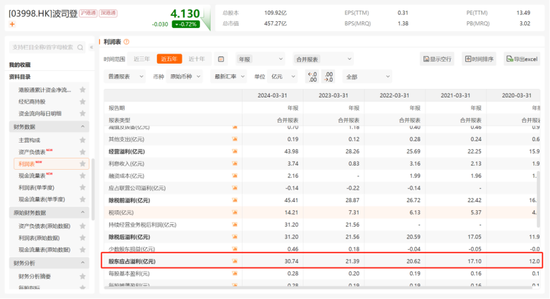

不久前,波司登刚发布2023/2024财年业绩。报告期内,公司实现营收232.14亿元,同比增长38.39%;归母净利润30.74亿元,同比增长43.74%,创下新高。

这一表现超出市场预期,业内分析主要是由于冷冬催化,叠加公司四季户外品类贡献“第二增长曲线”。

2023年12月中下旬,中国共经历了三次冷空气的侵袭,寒潮导致西北地区及中东部地区的气温普遍下降超过6℃,气温0℃线甚至南压至华南北部、贵州南部、四川南部一带。

在寒潮影响下,波司登的品牌羽绒服业务财年收入195.21亿元,同比增长43.8%,占集团收入比重为84.1%。

财报显示,波司登主品牌实现收入167.85亿元,同比增长42.7%。另一品牌雪中飞定位普惠品牌升级,继续发力线上业务,收入同比大幅增长65.3%至20.19亿元;冰洁品牌收入同比增15.9%至1.45亿元。此外,贴牌加工管理业务的收入为26.7亿元,同比增长16.4%,占集团收入比重为11.5%。

按渠道来看,公司线上和线下收入同比均有四成以上增长,收入占比分别为35%和65%。

其中,线上依赖多平台增长提速,线下增长主要来自“标杆TOP店”渠道策略(即针对甄选出来的标杆门店进行系统性、体系化运营和管理)下店效的增长。

从门店区域布局看,公司约28%的门店位于一二线城市,约72%门店位于三线及以下城市。

此外,线上渠道的加大投入促进了波司登在各电商平台粉丝数的增长。

财报称,报告期内波司登品牌在天猫及京东平台新增粉丝超1100万人,新增会员超400万人;截至2024年3月末,波司登品牌在天猫及京东平台共计粉丝4500万人,会员超1800万人。

不过,公司品牌羽绒服大板块(包括羽绒服以及其他品类服饰)的整体毛利率却下滑1.2个百分点至65%。其中,主品牌波司登的毛利率下降1.2个百分点至69.6%。

山西证券研报认为,加盟渠道销售占比提升,以及公司加大对加盟渠道的返利支持政策是原因之一。截至报告期末,波司登直营和加盟门店分别为1136家和2081家,同比净关店263家、净开店57家。

值得注意的是,财报发布后,大型投行纷纷对波司登给出偏乐观的评价。

中金公司表示,波司登计划在做强羽绒服核心主业的同时,开展“时尚功能科技”服饰核心品类的创新延伸,同时进一步坐实单店经营提质增效。

中金维持波司登“跑赢行业”评级,考虑公司良好的销售表现,上调下一财年盈利预测,并将目标价上调11%至5.63港元。

摩根大通也发布研报称,宏观环境不确定的情况下,波司登的品牌价值、品类扩张能力、灵活的供应链已得到验证,并将波司登的目标价由6.4港元上调至6.6港元。

而波司登老板的这一波暴力砸盘,无疑也是打了机构的脸,即使业绩继续跑赢行业,但是高悬头顶的减持风险也始终如影随形。

从防寒到防晒

除了羽绒服,波司登近年还在努力寻找“第二增长曲线”,典型例子是防晒服,后者也成为今年服装行业的流量担当。

天猫“618年中开门红”当天,女装爆款排名前十几乎被防晒衣“屠榜”,“时尚防晒服”单一品类占比高达70%;京东“618”活动期间,防晒衣品类销售增长迅速,成交额同比提升120%。

中泰证券研报显示,2023年抖音平台防晒服饰市场GMV(商品交易总额)已达37亿元,同比大增217%。此外,据艾瑞咨询报告,用户在户外运动时首要考虑的因素是户外防护,占比65.3%,人们防晒意识的提升推动了防晒产品热度上涨。

目前,波司登布局防晒服已有三年,走的是中高端路线。“防晒服销售额前年从0到1亿,2023年做到5个亿,2024年我们将会做到10个亿,证明了波司登的能力。”波司登执行总裁梅冬在业绩说明会上表示。

不过,赛道虽好,波司登面临的竞争压力却不小。

在国内防晒服领域,户外生活方式品牌蕉下入场早,更有先发优势,目前在淘系平台的防晒衣市场占有率约26.5%。

除了蕉下,茉寻、SINSIN、VVC等均是近年崛起的新兴防晒衣品牌。今年京东“618”期间,SINSIN成交额同比增长超37倍,觅橘同比增超4倍,小野和子、茉寻同比增3倍。

同时,户外服饰品牌骆驼、探路者,快时尚品牌优衣库,以及体育品牌安踏、李宁等均切入防晒服饰赛道。

相比于蕉下、茉寻等品牌价格位于100-200元区间,定位中高端的波司登的定价明显偏高。抖音电商今年一季度的销售统计显示,波司登平均成交价格为450元左右,超出其他品牌成交均价。

但中高端的价格定位,并没有让波司登在防晒服这个服装热门领域打开局面。据财新数据,今年一季度,成交均价最高的波司登,其销售量在500-1000件区间,总销售额也仅仅是25-50万元内,两项数据均在竞争品牌中垫底。

主要原因在于,防晒服产品同质化严重,波司登并没有做出足够的差异化,体现出自己的品牌溢价。

在这种情况下,砸钱打广告就成了各家竞争的焦点。第三方机构QuestMobile发布的《2023年夏日经济之防晒市场洞察》报告显示,去年4月在小红书和抖音参与防晒产品营销投放的品牌分别达到489个、104个。

在小红书平台,波司登营销投放金额达到171万元,超过了兰蔻、蕉下等品牌,位列防晒产品达人营销投放额第一。

同期,在抖音平台防晒产品达人营销方面,波司登的投放金额为219.3万元,仅次于蕉下和蜜丝婷排第三。在品牌代言方面,波司登在2023年10月签下杨紫作为防晒衣代言人。

但从前述一季度销售数据可见,波司登在营销端的投入,效果一般。防晒服这一热门赛道能否成为波司登的新增长曲线依然存疑。

2000买不起波司登

如果说发力防晒服是波司登多元化、寻找第二增长曲线的尝试,那么高端化转型则是该公司对未来整体增长的押注。

近年来,波司登在品牌高端化上做了很多尝试。

在产品端,波司登更换品牌LOGO,与国际知名设计师如法国殿堂级设计大师让·保罗·高缇耶合作;与玛莎拉蒂、迪士尼、漫威合作推出联名新品。

在营销端,波司登成为秀场常客,曾先后亮相米兰、伦敦、纽约三大时装周,并签下杨幂、肖战、易烊千玺、谷爱凌等流量明星做代言,提升品牌调性;并借势“民族品牌”“助力南极科考队完成第37次南极科考征程”等关键词营销。

这些努力确实也取得了一定成效。

近日,在国际知名品牌价值评级机构Brand Finance(品牌金融)发布的“2024年中国品牌价值500强”榜单,波司登再度上榜(145位),并在排名中跃升了30位;

波司登品牌价值增长了13%,达到21.41亿美元,在最新的中国品牌价值500强的排名中跃升了30位;品牌强度指数得分提升至85.05,并获得了AAA评级。

“波司登属于抓住国潮红利的品牌之一。有‘国潮’概念,再加上科技突破,营销端才有故事可讲。”有业内人士称。零售业独立评论人马岗同样表示,波司登如今业绩新高,是战略转型、品牌升级和抓住国潮红利的综合结果。

但与此同时,网络上开始出现“波司登变得买不起了”等吐槽声音,“以前没钱穿波司登,现在没钱穿波司登”“波司登都成理财产品了”。据消费者调查数据显示,对于波司登羽绒服的价格上涨,超过60%的消费者表示难以接受。

波司登涨价有多快呢?据东兴证券统计,2017年波司登的吊牌价平均在1000元至1100元,2021年则涨到了1800元左右,四年涨幅63%-80%。2022年波司登品牌线上售价1800元以上的羽绒服产品占比已经达到46.9%,2023年新出的冲锋衣三合一鹅绒服活动价都要2699元。

而且波司登涨价还没有停止。2023年9月底,波司登高管在财报发布后的业绩说明会上表示,按计划2024年波司登主力价位将达到2000元以上,甚至在未来波司登将继续加码3000元以上中高端价格的羽绒服。

对于购买力在2000元以下的消费者,波司登还十分诚恳地建议购买旗下子品牌雪中飞。

事实上,在消费降级的背景下,波司登高端化下的高定价实在难以令市场贡献消费力。有自媒体统计过,在波司登淘宝旗舰店中,售价6469元的羽绒服只有4人下单购买;京东专区中售价7399和6449元的羽绒服也无人购买。

归根到底,波司登在高端化转型过程中,未能准确把握消费者的价格承受能力和购买心理;在产品价格大幅提升的同时,销售情况也反应出其未能提供足够的产品价值和创新点来支撑价格体系,导致消费者对于价格的敏感度增加,购买意愿降低。

由此导致更严重的后果是,消费者也开始转向其他品牌。

目前,羽绒服领域除了波司登,李宁、安踏、优衣库、鸭鸭、森马等定价在百元、千元左右的大众品牌羽绒服也不乏受消费者喜爱,这些新兴大众品牌凭借独特的产品设计、亲民的价格和灵活的营销策略,在市场中不断威胁波司登的龙头地位。

业绩创近年新高后,能否真的让市场接受目标3000元的羽绒服,是波司登下一步要思考的战略关键。但在消费降级短期难以逆转、竞争压力增大、第二曲线未发力的背景下,留给波司登思考的时间恐怕也不多了。

从这个角度来看,高德康在一片叫好声中减持17亿,恐怕也不仅仅是“资金需求及慈善事业发展”那么简单。

参考资料:

财新《波司登高增速超市场预期 结构变化致主品牌毛利率下滑》

财新《防晒衣成“618”爆款 品牌白热化营销背后现隐忧》

超级单品SP《让人“高攀不起”的波司登真高端了吗?》

问道徽商100人《“高端化”的波司登,飘了?》

市界《波司登老板,一把拿走17亿》

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014股票配资和融资有区别吗